Jelen írással célom az új adónemek egyikének, a KIVA foglalkoztatást befolyásoló hatásainak körüljárása. Bejegyzésemben igyekszem röviden bemutatni a kisvállalati adót foglalkoztatási szempontokra is kitérve

A KIVA-t a 25 főnél kevesebb személyt foglalkoztató, és 500 millió forint árbevételt meg nem haladó cégek (gazdasági társaságok, szövetkezetek...) választhatják. Természetesen a feltételek köre szerteágazóbb, de a fentiek a lényegesebbek.

A kisvállalati adó alapja az adózó pénzforgalmi szemléletű eredményének, illetve a személyi jellegű kifizetésekkel növelt összege, de legalább az utóbbi szerinti összeg – figyelemmel a törvényi korrekciókra is. Az adó mértéke az adó alapjának 16 százaléka. A kisvállalati adó adóalanya mentesül a következőek bevallása és megfizetése alól: társasági adó, szociális hozzájárulási adó, és szakképzési hozzájárulás. A KIVA az áfa kötelezettségeket nem befolyásolja. Az adóalanynak azt a vonatkozó ÁFA szabályok szerint kell befizetnie.

A kisvállalati adó a szakértők és könyvelők véleményeit alapul véve sokkal ellentmondásosabb, mint a KATA. Választása ellen szól, hogy a társasági adó mértéke ebben a körben csak 10%, míg a KIVA rendszerében adózva 16%, ráadásul az osztalék utáni SZJA alól nem mentesít.

Mellette szól azonban egy nagyobb tételen történő megtakarítás lehetősége. A bejegyzésem szempontjából is releváns pro érv – ez pedig a foglalkoztatottak után fizetendő 27%-os szociális hozzájárulási adó alóli mentesülés (a társasági adó és a szakképzési hozzájárulás alóli mentesüléssel egyetemben). További pozitívuma, hogy a KIVA alanya kikerül a társasági adó hatálya alól, így a jövedelem-nyereség minimum szabályai (Tao. 6.§) nem vonatkoznak rá . Az előbbi a Tao. Törvény szerinti növelő és csökkentő tételekkel korrigált összes bevétel 2 százaléka (Tao. tv. 6.§/7/).

Az új adónemmel a kormány deklarált célja, hogy a kelet- közép európai térség legkedvezőbb üzleti környezete Magyarországon jöjjön létre. A pénzügyi és gazdasági válságból való kilábalás motorjának a vállalkozásokat tartják. Produktivitásuk növekedését az aktivitásukat akadályozó terhektől való megszabadításban látják. A foglalkoztatás mellett további célként tűzték ki a beruházásösztönzést is. Rövid bejegyzésemben utóbbira nem térek ki.

A kormány a kisvállalati adót a fejlődni kívánó vállalkozásoknak biztosított kiváló lehetőségként jellemzi, és új adózási szemléletként hirdeti azt. Bizonyos adótanácsadók véleménye összecsenghet a fentieknek: „a nagyobb nyereséggel és kisebb alkalmazotti létszámmal dolgozó társaságoknak vélhetően nem éri meg a KIVA választása. A minimális nyereséggel, vagy inkább veszteséggel működő cégeknek inkább kedvező lehet a foglalkoztatottak után – gyakorlatilag – a szochót 27% helyett 16%-kal fizetni.” (egyenivallakozok.hu)

Egy, a Parlament elé 2012. december 7-én beterjesztett módosítási javaslat következményeként lehetőség van a Munkahelyvédelmi Akciótervben meghirdetett célzott kedvezmények igényebe vételére. „A pályakezdő, tartós munkanélküliség után munkába álló és gyesről visszatérő munkavállalók után a kisvállalati adó alapja a foglalkoztatás első két évében a kedvezményezett munkabérének havi összegével, de havonta legfeljebb 100 ezer forinttal csökkenthető.” (kormany.hu)

Természetesen annak eldöntése, hogy egy vállalkozásnak megéri-e a KIVA szerinti adózás, egyéni mérlegelésen alapul ideális esetben. Szalai Imre mérlegképes könyvelőt idézve: „A KIVA bonyolultabb eset, mint a KATA. Ez utóbbi megítélése, feltétele, választása sokkal egyszerűbb. A KIVÁ-ról nem lehet ránézésre megállapítani, hogy előnyös, vagy nem a szóba jöhető alanyi kör számára. Nem feltétlenül előnyös mindenkinek. Könyvelői szemmel nézve a KIVA egy öszvér adónem: vegyíti az egyszeres és a kettős könyvvitel szabályait – amely mindenképpen pluszfeladat elé fogja állítani a könyvelőket.”

Fontos, hogy vállalkozásunk adózási formájáról a könyvelőnkkel közösen döntsünk, és egy esetleges váltás minden előnyét és hátrányát mérlegeljük. Hatékonyságunk maximalizálásához elengedhetetlen, hogy folyamatosan szemünk előtt lebegjen cégünk SWOT analízise, és tisztában legyünk rövid, közép, és hosszú távú terveinkkel – például létszámbővítési törekvéseinkkel. Végleges választásunk döntőbírája ne az adminisztratív terhek esetleges növekedésétől való félelem, hanem jól átgondolt, racionális megfontolás legyen.

2013. január harmadikáig a következő bejegyzésben körüljárt KATA-ra (a kisadózó vállalkozások tételes adójára) több mint 47 ezren, a KIVA-ra (kisvállalati adóra) mintegy 5 ezren jelentkeztek be a Nemzeti Adó és Vámhivatal (NAV) közleménye szerint. A kormány 2012-es várakozásai az idei évre félmillió vállalkozás az új adónemekhez történő átigazolásáról szóltak.

Véleményem szerint a sikertelenség oka nem feltétlenül a kedvezőtlen feltételekben keresendő. Mi több – ugyan nem vagyok adószakértő, de megítélésem szerint mindkét adónem – ha nem is tökéletesek, de eleget tesznek a törvényhozó szándékának. A beérkező űrlapok várakozásokon aluli számát a következő tényezőkben látom:

- >> túl későn válik nagyjából kiforrottá (a KIVA annak hatályba lépése előtt számos ponton átalakult, mivel bizonyos szakmai vélemények az adónem népszerűtlenségét prognosztizálták, a törvényhozó igyekezett vonzóbbá tenni azt. A Munkahelyvédelmi Akcióterv bizonyos rendelkezései is csak a fentebb említett módosító javaslat révén kerülnek beemelésre)

- >> nem elégséges pozitív kampány az új adónemek népszerűsítéséért -kezdetben nem kielégítő tájékoztatás, majd az utolsó pillanatokban meghosszabbított határidő

- >> áldásos adókalkulátor kései kiadással és bonyolult formában

- >> az igénybe vevők oldaláról nem megfelelő mértékű utánajárás; bizalmatlanság; „döntsön csak a könyvelőm” szemlélet.

Politikai preferenciáktól függetlenül hiba lenne az új adónemek célorientáltságát elvetni, és az azokat kidolgozó adószakértők hozzáértését megkérdőjelezni. Ahogyan azt már korábban is kiemeltem, nem feltétlenül éri meg mindenkinek a KIVA és a KATA, de az esetleges váltás mérlegelésében nagyobb körültekintéssel kell eljárni.

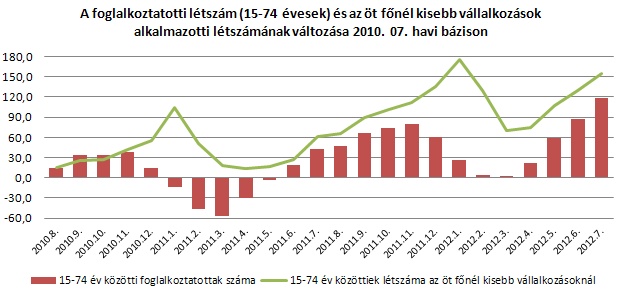

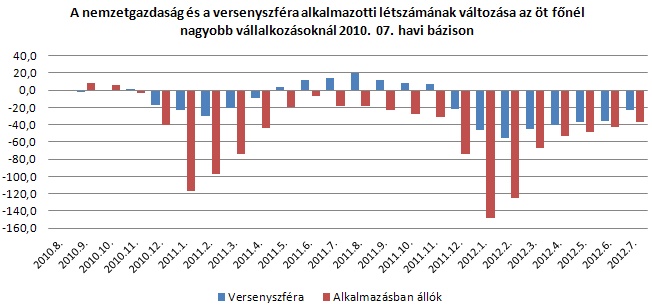

Hazánkban kimutatottan a mikrovállalkozások, egyéni vállalkozók és önfoglalkoztatók körében 2010 júliusához viszonyítva több, mint 154,7 ezer fős növekedés következett be. Röviden ennyi új egyéni vállalkozó, mikrovállalkozás, önfoglalkoztató kezdte meg tevékenységét az elmúlt 2 évben. Az 5 főnél nagyobb vállalkozások foglalkoztatási potenciálja ellenben valamelyest szűkült.

forrás: mfor számítás

forrás: mfor számítás

forrás: mfor számítás

forrás: mfor számítás

A kkv-k Magyarország és az Európai Unió legjelentősebb munkaadói, így a gazdasági aspektus mellett foglalkoztatási szempontból is kiemelten kezelendőek. A munkaadói terhek csökkentése véleményem szerint jó irányba mutat. Különösen fontosak a pályakezdők, a tartós munkanélküliség után munkába állók és gyesről visszatérő munkavállalók után járó kedvezmények, hiszen munkaerő-piaci integrációjuk és re-integrációjuk egyaránt égető társadalmi és gazdasági kényszer.

Valóban nem éri meg mindenkinek a KIVA és a KATA, de a jelenleg űrlapot beküldőknél sokkal többeknek járna haszonnal. A beadási határidő 2013. január 15-ére módosult, így a bejegyzés közzétételének időpontjában a vállalkozásoknak még két napjuk van arra, hogy átgondolják adózásuk mikéntjének leghatékonyabb módját.

Szolnoki Szabolcs @ 2013

források:

Egyenivallakozok.hu;

kormany.hu;

RSM-DTM blog;

Magyar Nemzet;

KSH;

HVG;

Profitline;

MFOR.